Yapılandırma ve Varlık Barışı’nda takvim

Başta vergi kanunları ve sosyal güvenlik mevzuatı olmak üzere birçok konuda düzenlemeler yapan 7256 sayılı Kanun, 17 Kasım 2020 tarihli Resmî Gazete’de yayımlanarak yürürlüğe girdi.

Kanunda yer alan iki önemli müessese, kesinleşmiş kamu borçlarının yeniden yapılandırılması ve varlık barışı, uyulması gereken takvim açısından özelliği olan uygulamalar. Bu özelliği dikkate alarak, her iki uygulamaya ilişkin takvimi tablolar halinde sizin için özetlemeye çalıştım.

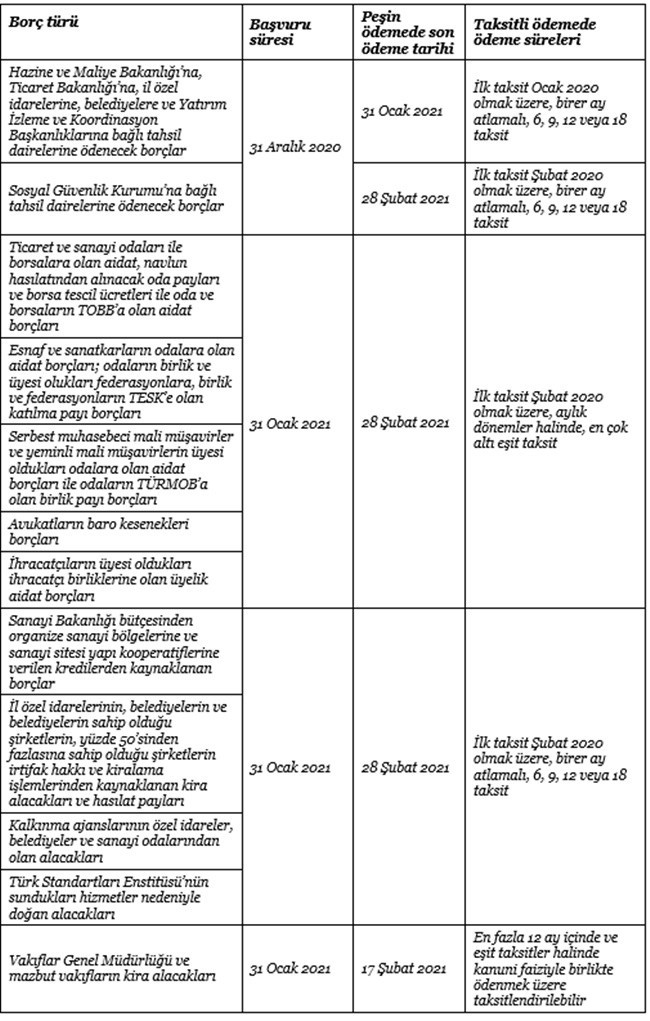

Kesinleşmiş borçların yapılandırılması

7256 sayılı Kanun’un Resmî Gazete’de yayımlandığı 17 Kasım 2020 tarihi itibariyle kesinleşmiş kamu alacaklarının yeniden yapılandırılmasına ilişkin takvim aşağıda Tablo 1’de. Kanun kapsamında yapılandırılacak borçlara ilişkin bu tabloda bir açıklama yok. Kapsam açısından kanunu incelemekte yarar var.

Tablo 1: Kesinleşmiş borçların yapılandırılması takvimi

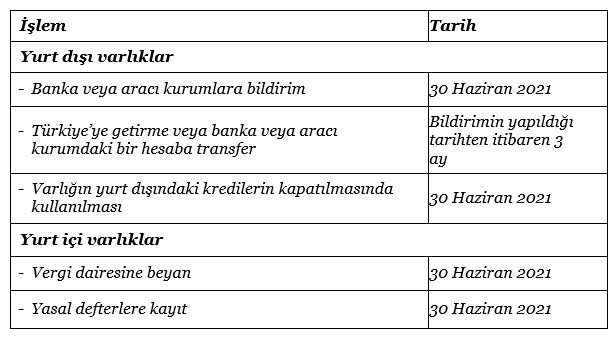

Varlık Barışı

Varlık barışı düzenlemesiyle, gerçek ve tüzel kişilere, yurt dışında ve yurt içinde bulunan bazı varlıklarını kayda alma olanağı veriliyor. Kanun ayrıca, varlık barışından yararlanarak Türkiye’ye getirilen veya kayda alınan varlıklar nedeniyle vergi incelemesi veya vergi tarhiyatı yapılmamasını öngörüyor.

7256 sayılı Kanun’da, kayda alınan varlıklar için herhangi bir vergi öngörülmüyor. Uygulama vergisiz olduğu için takvimi de son derece yalın. Ancak çoğu durumda varlık barışından yararlanmak için kayda değer bir hazırlığa ve zamana ihtiyaç olduğu için takvimi dikkate alarak şimdiden hazırlık yapmaya başlamakta yarar var.

Varlık Barışı takvimi aşağıda Tablo-2’de.

Tablo 2: Varlık Barışı takvimi

Recep BIYIK

[email protected]

https://www.dunya.com/kose-yazisi/yapilandirma-ve-varlik-barisinda-takvim/601297