OVP'nin önemi bütçe süreci açısından çok önemlidir. Çünkü 5018 sayılı Kanun m.16 uyarınca OVP'nin Resmi Gazete'de yayımlanmasıyla birlikte merkezi yönetim bütçesinin hazırlık süreci başlamaktadır. Buna göre 1 Ocak 2024'te yürürlüğe girecek olan 2024 yılı Bütçe Kanunu'nun resmi hazırlık aşaması bugünden itibaren başlamış oldu.

Kapak dahil 69 sayfadan oluşan OVP, özellikle büyüme, istihdam, fiyat istikrarı, ödemeler dengesi, finansal istikrar ve kamu maliyesine ilişkin hedefleri içermektedir. Daha önemlisi Onbirinci Kalkınma Planı sona erecek ve 2024-2028 yıllarında geçerli olacak Onikinci Kalkınma Planı hayatımıza dahil olacak. OVP de bu kalkınma planıyla uyumlu olacak şekilde hazırlanmış.

OVP'nin tüm hedefleri ayrı birer yazı konusu ancak sayfa kısıtı nedeniyle sadece vergileri bu yazıya konu edeceğim. Vergilerle alakalı neler hedeflenmiş birlikte anlamaya çalışalım.

OVP'nin 29 ile 32'nci sayfalarında kamu maliyesi hedeflerine yer verilmiş. Bu hedefler;

OVP'nin Kamu Maliyesi hedefleri başlığı altında yer alan Politika ve Tedbirler kısmının 11'nci maddesi "Kamu mali yönetiminde sürdürülebilir ve sağlıklı gelir kaynaklarının artırılması için vergi tabanının genişletilmesi ve vergilemede gönüllü uyumun artırılmasına yönelik çalışmalar sürdürülecektir" şeklindedir.

Bu maddeden vergi kanunları kapsamında olmayan -kripto varlıklardan elde edilen gelirler gibi- bazı unsurların vergi kanunlarının kapsamına alınacağı anlaşılıyor. Literatürde vergi kapasitesi olarak adlandırılan vergilendirilebilir saha daha etkin kullanılacak. Örneğin altın, inci, pırlanta gibi kıymetli madenler tekrar ÖTV kapsamına alınabilir, KKM gibi enstrümanlardan elde edilen gelirler vergilendirilebilir.

Ayrıca 21'inci maddede yer alan "Dijital faaliyetlerdeki kayıt dışılığı kavrayacak ve yatırım ortamının cazibesini artıracak vergi uygulamaları geliştirilecektir" ve 22'nci maddede yer alan "Dijital olarak alınıp satılabilen ve transfer edilebilen, dijital bir değeri temsil eden sanal varlıklar kullanılarak yapılan işlemlere yönelik mevzuat çalışmaları sürdürülecektir" şeklindeki hedefler de bu amaca hizmet edecek gibi.

Özetle maddi vergi kanunlarının (gelir, kurumlar, KDV, ÖTV gibi) konusu genişletileceği anlaşılıyor. Bu arada kanun kapsamının genişletilmesi ancak kanunla yapılabileceğinden ufukta yeni bir torba yasa var gibi duruyor.

Vergi harcamaları gözden geçirilecek

Politika ve Tedbirler kısmının 13'üncü maddesi "Vergi harcamaları gözden geçirilecek, etkin olmayan istisna, muafiyet ve indirimler kaldırılacaktır." şeklindedir.

Vergi harcaması kavramı, en genel anlamda devletlerin gelir toplamını azaltan, standart vergi sisteminden ayrılan ayrıcalıklar veya istisna ve muafiyetler olarak tanımlanabilir.

Vergi harcaması listesi her yıl yapılan bütçe kanununda yer almaktadır. Bu listede, kanunun kendi yılıyla birlikte toplamda üç yıllık tahminler yer almaktadır. Listeye göre kendi kanun maddeleri uyarınca nelerin vergi harcaması olacağı belirtilmektedir. Vergi harcamalarını içeren kanun madde sayısı yaklaşık 670 adet civarındadır.

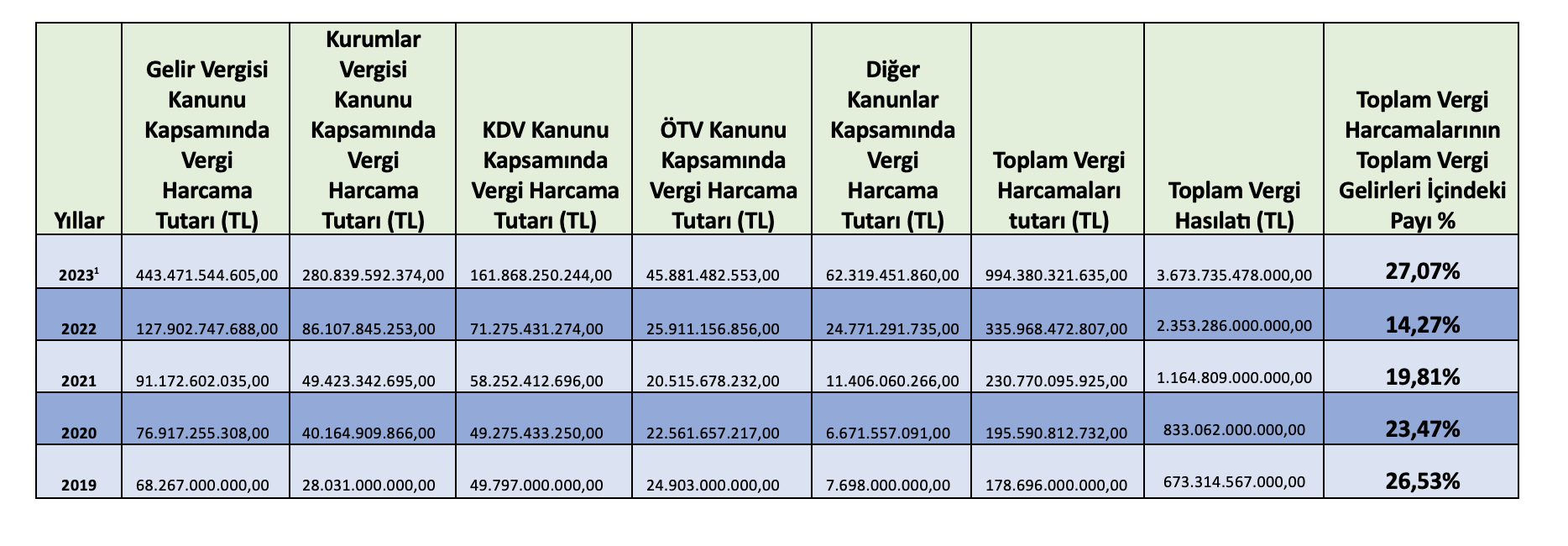

Aşağıda son 5 yıla ilişkin vergi harcama tutarları ve ilgili yıldaki vergi geliri içindeki payları yer almaktadır.

Yukarıdaki tabloda da görüldüğü üzere toplam vergi harcamalarının toplam vergi hasılatına oranı 2023 yılı için yüzde 27,07 olarak tahmin edilmiş. Normal koşullarda vergi harcama kapsamındaki muafiyet ve istisnalar sosyal, ekonomik ve mali anlamda teşvik içeren bir anlayışla düşünülüp kanunda yer almalıdır. Lakin vergi harcama listesinin azımsanmayacak düzeydeki kısmı bu amaçlardan maalesef uzaklaşmış durumdadır.

Yukarıdaki tabloda da görüldüğü üzere toplam vergi harcamalarının toplam vergi hasılatına oranı 2023 yılı için yüzde 27,07 olarak tahmin edilmiş. Normal koşullarda vergi harcama kapsamındaki muafiyet ve istisnalar sosyal, ekonomik ve mali anlamda teşvik içeren bir anlayışla düşünülüp kanunda yer almalıdır. Lakin vergi harcama listesinin azımsanmayacak düzeydeki kısmı bu amaçlardan maalesef uzaklaşmış durumdadır.

Örneğin, varlık fonu ya da İstanbul Finans Merkezi kendi kanunlarıyla hemen hemen tüm vergilerden muaf/istisna edilmiş durumdadır. OVP'nin bu maddesi bu gibi kurumlara sağlanan vergi avantajlarını da budayacak mı? hep beraber göreceğiz.

Vergi cezalarının caydırıcılığı artırılacak

Politika ve Tedbirler kısmının 14'üncü maddesi "Kamu gelirlerine yönelik tahsilat performansı artırılacak, vergi cezaları caydırıcılığı güçlendirecek şekilde gözden geçirilecektir." şeklindedir.

Vergi hukukumuzda kabahat ve suçlara ilişkin para ve/veya hapis cezaları öngörülmüştür. Fiş almama gibi hafif nitelikli fiillere kabahat denilmektedir. Kabahatlere yönelik olarak da sadece idari para cezası kesilmektedir. Bu cezalar günümüz koşullarda çok yüksek değildir. Örneğin vergi kaybı yaratana (genel olarak) kayba uğrattığı verginin bir katı vergi ziyaı cezası kesilmektedir. Ya da usulsüzlük cezaları dediğimiz ve VUK m.352'de düzenlenmiş fiilleri işleyenler idari para cezasıyla cezalandırılır.

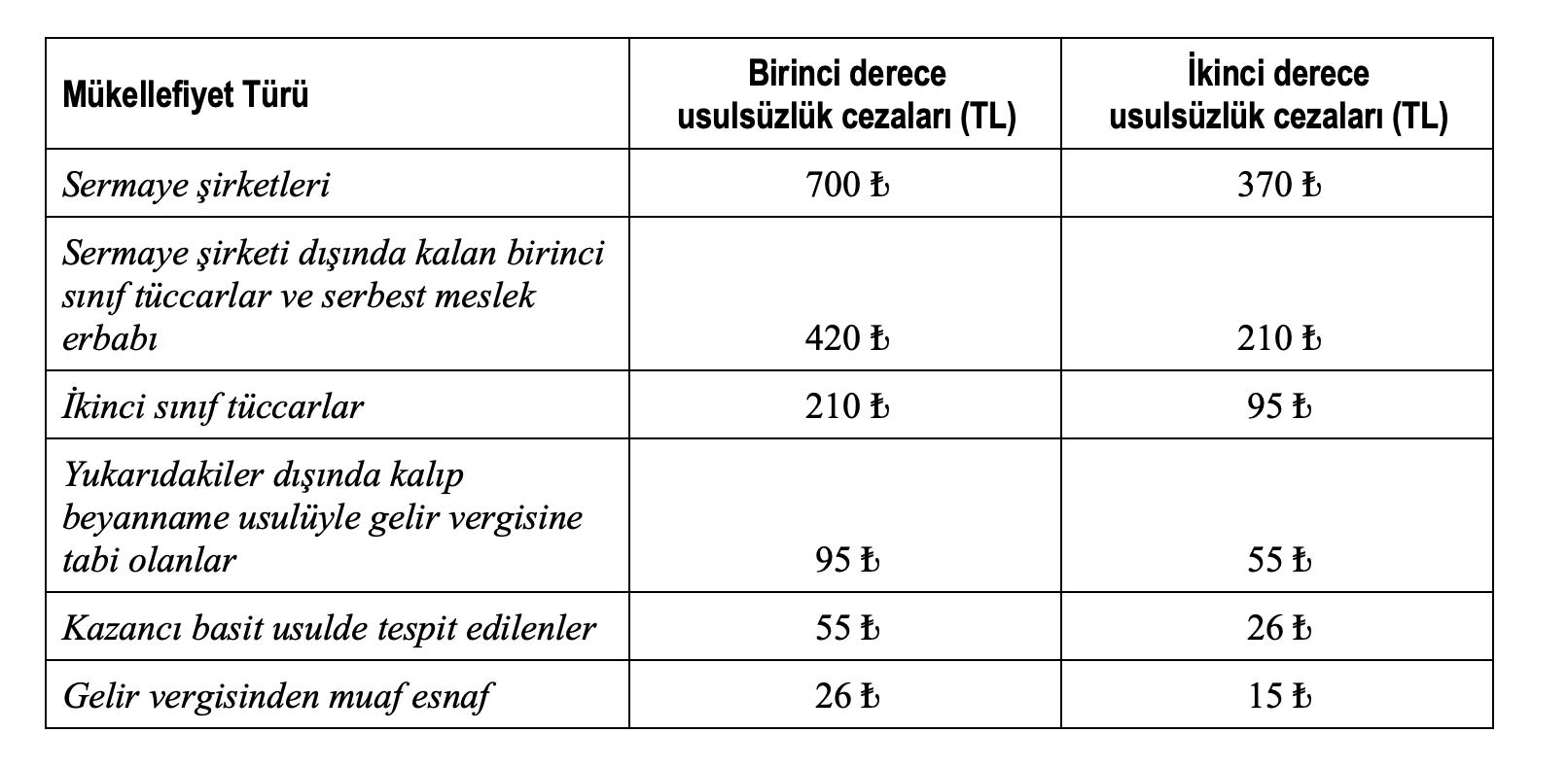

Aşağıdaki tabloda 2023 yılı için mükellef yapısına göre usulsüzlük (birinci ve ikinci derece usulsüzlük) cezalarının maktu tutarları bulunmaktadır.

Görüldüğü üzere bu parasal cezalar pek yüksek değildir.

Görüldüğü üzere bu parasal cezalar pek yüksek değildir.

Ancak VUK m.353 ve devamı maddelerde ise özel usulsüzlük cezaları düzenlenmiş ve bunların tutarları yüksektir. Ayrıca VUK m.359 uyarınca kaçakçılık suçlarında 8 yıla kadar hapis cezası da bulunmaktadır.

Bu hedef uyarınca sanıyorum ya bu cezaların tutarları artırılacak ve/veya cezaların kapsamı genişletilecek.

Mevzuat değişikliği olacak

Politika ve Tedbirler kısmının 15'inci maddesi "Gelir, kurumlar, katma değer vergileri kanunları ile vergi usul kanununun, vergilemede adalet, eşitlik, öngörülebilirlik ve şeffaflık ilkeleri temelinde, vergi tabanının genişletilmesine ve gönüllü uyumun artırılmasına destek veren, sade ve kolay uygulanabilir bir yapı oluşturulmak amacıyla güncellenmesi yönünde düzenlemeler hayata geçirilecek, orta vadede doğrudan vergilerin payı artırılacaktır." şeklindedir.

Bu hedefe göre en büyük kanunlarımızdan olan gelir, kurumlar, katma değer ve vergi usul kanunu üzerinde önemli çalışmalar yapılacak ve özellikle sıklıkla değişmelerinin önüne geçilecek. Ancak bu kanunlarda çok köklü değişikliklerin yapılması gerekiyor. Ne ölçüde yapılacağını ise zaman gösterecek.

Ayrıca 15’inci maddenin son kısmında doğrudan vergilerin payının artacağı belirtilmekte. Bunun anlamı gelir, kurumlar, emlak, motorlu taşıtlar, değerli konut ve veraset ve intikal vergilerinin ya kapsamı genişletilecek ve/veya yeni düzenlemeler eklenecek ve/veya oranlar artırılacak.

Bu kapsamda özellikle konut alım-satımlarında gayrimenkullere ilişkin gerçek değerin tespiti için ekspertiz raporu aranacak. Ayrıca gelir vergisi kapsamın hayat standardı esasının geleceği yönünde duyumlar da bulunmaktadır.

Karbon vergileri düzenlenecek

Politika ve Tedbirler kısmının 17'inci maddesi "Karbon vergisi niteliği taşıyan vergiler gözden geçirilecek ve tamamlayıcı karbon vergisi dahil karbon fiyatlandırma araçlarının kalkınma ve yatırım ortamı üzerinde yol açacağı ekonomik ve sosyal etkiler analiz edilecektir." şeklindedir.

Karbon vergilendirmesi, karbondioksit/zararlı gaz vs yayan firmaların emisyonları için fiyatlandırma/vergilendirme yapılmasıdır. Bir vergi, çevreyi korumak ve doğal kaynakların korunmasını teşvik ediyorsa ya da olası zararların oluşumunu engelliyorsa bu vergilere çevreci vergiler adı verilir.

Tüm dünya ülkeleri vergi sistemlerini çevreci vergileme denilen çevreye daha az zarar veren ürünlerin kullanımına yönelik vergi teşvikleri uygulamakta ve vergi sistemlerini bu perspektifle yeniden dizayn etmektedirler. Başta İngiltere, İrlanda ve İsveç olmak üzere Avrupa'nın birçok ülkesi bu konuda adımlar atmaktadır.

Bu tarz vergilere özellikle benzin ve dizel yakıtla çalışan araçların ÖTV ve MTV'si artırılıp özellikle elektrikli araçlara teşvik amaçlı düşük oranlı vergi düzenlemeleri olacağını düşünüyorum.

Ayrıca 23'üncü maddede yer alan "Enerji tüketiminde verimliliğin artırılması, iklim değişikliği ve çevre kirliliği ile mücadele edilmesine yönelik vergi uygulamalarına devam edilecektir." şeklindeki hedef de bu amaca hizmet edecek.

[1] 2023 yılı ek bütçe tutarları hesaplamaya dahil edilmemiştir.